Дата публікації: 07.02.2012

прикладне рішення «1С-Рейтинг: мікрокредітной організація» призначене для автоматизації діяльності організацій, що надають послуги з мікрокредитування фізичних і юридичних осіб, а також груп фізичних осіб. Дана стаття присвячена опису основних можливостей прикладного рішення.

У конфігурації можна виділити наступні основні функціональні можливості:

- Ведення обліку по організаціям, філіям та офісах.

- Ведення клієнтської бази.

- Автоматизація процесу видачі кредитів.

- Облік погашення кредитів.

- Облік роботи кредитних фахівців.

- Звітність.

- Обмін між оперативним і бухгалтерським модулями через технології XML і COM.

Розглянемо перераховані можливості докладніше.

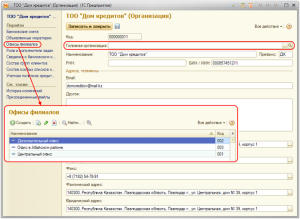

- Можливість ведення обліку по організаціям, філіям та офісах. Конфігурація надає можливість ведення обліку по декількох організаціях в одній інформаційній базі, а також, якщо організація має філії, які оформляють документи від свого імені або ж організація і її філії мають кілька офісів, які оформляють документи не від свого імені.

Кожна організація або філія цієї організації може вести облік по довільній кількості офісів.

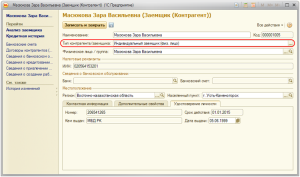

- Ведення клієнтської бази є самостійним процесом. Центральним об'єктом підсистеми є позичальники (контрагенти), з якими будуються договірні відносини в обліку кредитування та в бухгалтерському обліку.

У конфігурації підтримується три види позичальників:

- індивідуальний позичальник (фізична особа) - в цьому випадку позичальником є окрема фізична особа, що відповідає даному позичальнику;

- група фізичних осіб - позичальником виступає група фізичних осіб, що кредитуються спільно, і зіставлених з даним позичальником;

- юридична особа - позичальник представлений юридичною особою.

Якщо позичальник є індивідуальним або юридичною особою, тоді він і є клієнтом. Якщо ж позичальник представлений групою фізичних осіб, то клієнтом вважається кожен учасник групи.

В конфігурації існує можливість ведення особливих списків клієнтів, що представляють собою списки клієнтів, на які слід звертати особливу увагу при оформленні кредитів (наприклад, проблемний клієнт або клієнт, що відноситься до пільгової категорії), або забороняти кредитування. Для таких списків можна встановити ознака «Заборонено кредитування», тоді клієнти, занесені в нього, не зможуть оформити заяву на отримання кредиту або оформити кредит до виходу з цього списку.

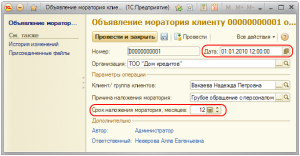

Заборона видачі кредитів клієнту також може здійснюватися накладенням мораторію на кредитування. Мораторій є тимчасова заборона на роботу з клієнтом з видачі йому кредитів. Клієнти, на яких накладено мораторій, не мають права подавати заяви на отримання кредитів, відкриття кредитних ліній і отримувати такі кредити.

Зняття мораторію відбувається автоматично після закінчення зазначеного терміну.

Для аналізу клієнтської бази в конфігурації передбачений ряд звітів, ось деякі з них:

- Аналіз клієнтської бази по позичальникам - звіт призначений для отримання аналітичної інформації по клієнтській базі в розрізі позичальників.

- Аналіз позичальників - призначений для виведення інформації по платежах, які повинні бути здійснені в звітний період.

- Кредитна історія - звіт призначений для перегляду історії кредитування позичальника, фізичної особи, кредитної групи.

- Моніторинг особливих списків клієнтів - призначений для отримання інформації про клієнтів, як значаться в даному списку, так і виключених з нього, із зазначенням причин включення / виключення.

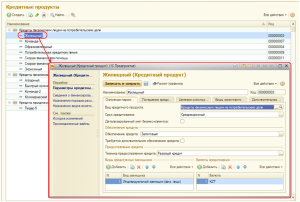

- Автоматизація процесу видачі кредитів є ключовим процесом в конфігурації. У конфігурації є можливість ведення списку кредитних продуктів. Кредитний продукт являє собою певну кредитну послугу, що надається клієнтові на заданих для неї умовах.

Для кожного кредитного продукту вказується основна інформація про умови його надання та умови його погашення. До умов надання кредитної послуги можуть ставитися наступні параметри:

- Техніка надання: разовий кредит або кредитна лінія

- Мета кредитування

- Можливі граничні суми і терміни кредитування

- Умови погашення кредиту

- забезпечення кредиту

- маркетингові міркування

У зв'язку з тим, що організація може пропонувати великий спектр кредитних продуктів, на різних умовах і різних типів позичальників, з'являється необхідність зручного вибору серед запропонованих кредитних продуктів саме тих продуктів, які можуть влаштувати клієнта за їхніми умовами. Для цього використовується майстер (обробка) «Майстер вибору кредитного продукту».

Даний майстер призначений для того, щоб ввести параметри необхідного кредиту, визначити, чи є відповідні кредитні продукти, розрахувати попередній варіант графіка платежів для клієнта і, в разі його згоди, оформити заяву на оформлення кредитного продукту на підставі введених параметрів.

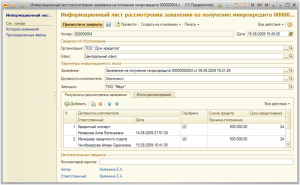

У заяві вказується кредитний фахівець, який оформив його, а також організація та офіс. У момент проведення заяви в системі буде зроблено відмітку про те, що даний клієнт буде обслуговуватися даними кредитним фахівцем. Якщо до цього він обслуговувався в іншого кредитного фахівця, тоді буде виведено інформаційне повідомлення. Конфігурація дозволяє налаштувати порядок розгляду, що містить відомості про те, в якому порядку заява повинна бути розглянута співробітниками організації. Кожен співробітник бачить заяву на своєму робочому столі, коли приходить його черга для розгляду. Один із співробітників формує інформаційний лист, на підставі якого можна зробити висновок про затвердження заяви. Стверджує заяву співробітник, який має на це права.

Після затвердження заяви на отримання кредиту оформляється кредитна угода.

У кредитній угоді в обов'язковому порядку вказується позичальник і заяву на отримання мікрокредиту. Це пов'язано з тим, що при проведенні документа параметри кредитної угоди будуть звірені з параметрами заяви і результатами його затвердження, таким чином, система не дозволить оформити кредитну угоду з іншими умовами. У конфігурації передбачена можливість зміни умов кредитної угоди, наприклад, у зв'язку зі зміною розмірів базових процентних ставок.

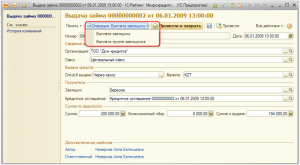

Після реєстрації кредитної угоди в системі фіксується факт видачі грошових коштів.

Можна оформити видачу кількох позик одночасно, або тільки для одного позичальника.

- Облік погашення кредитів в конфігурації ведеться відповідно до графіка платежів. Реєстрація коштів, що надійшли від позичальника в рахунок оплати за кредитом, проводиться документом «Погашення позики». Сума оплати розподіляється автоматично за видами заборгованості відповідно до настройки пріоритетів погашення видів заборгованості для кредитного продукту.

- В окрему підсистему програмного продукту можна виділити облік роботи кредитних фахівців. У конфігурації можна зберігати персональні дані кредитних фахівців, а також передбачений механізм передачі кредитних справ між фахівцями.

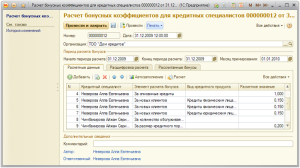

У зв'язку з тим, що у кредитних фахівців найчастіше застосовується бонусна оплата праці, в системі передбачено механізм розрахунку бонусних коефіцієнтів згідно штатної розстановці.

У конфігурації передбачена можливість зберігання довільної кількості формул розрахунку бонусних коефіцієнтів.

- Звітність конфігурації. По всіх підсистем конфігурації передбачений широкий спектр звітів. Ось деякі з них:

- Звіт по позичальниках - в звіті наводиться статистика в розрізі типів позичальників і їх категорій (активний, неактивний, новий). Активним вважається позичальник, що одержав або виплачувати кредити за вказаний період. Неактивним вважається позичальник, який не мав кредитів за вказаний період. Новим вважається позичальник, який взяв кредит вперше за вказаний період.

- Звіт по позичальниках, що кредитуються в інших банках - виводить список позичальників, що мають діючий кредит на дату формування звіту, із зазначенням його суми і отриманого кредитного продукту. Звіт формується в розрізі банків, в яких кредитуються позичальники організації. Дані про наявність кредитів в інших банках беруться з заяви клієнта на отримання кредиту, за яким кредитна угода і було оформлено.

- Моніторинг особливих списків клієнтів - звіт призначений для отримання інформації про клієнтів, як значаться в даному списку, так і виключених з нього, із зазначенням причин включення / виключення.

- Моніторинг мораторіїв - звіт використовується для отримання інформації про мораторії, оголошених на дату звіту.

- Моніторинг кредитного портфеля - передбачає моніторинг сум основного боргу, що знаходяться на руках у позичальників. Для його виконання використовується ряд звітів.

- Звіт про стан портфеля - даний звіт дозволяє отримати ряд статистичних даних за звітний період. Дані представлені в розрізі типів позичальників і містять такі показники як: загальна сума і кількість виданих позик, середній розмір позики, сума платежу і сума простроченого боргу, середній термін позики і так далі.

- Звіт по кредитному портфелю - призначений для аналізу структури кредитного портфеля на обрану в звіті дату.

- Реєстр кредитних угод - використовується для отримання списку кредитних угод за обраний період.

- Відомість погашення - звіт надає інформацію про платежі, фактично виконаних за вказаний в звіті період, тобто в звіт потрапляють не ті платежі, які повинні були відбутися в даному періоді, а ті які фактично відбулися, незалежно від планової дати погашення.

- Аналіз зміни заборгованості - звіт призначений для моніторингу зміни заборгованості позичальників за звітний період.

- Аналіз прострочених виплат - звіт призначений для отримання прострочених сум виплат в розрізі позичальників, кредитних угод, окремих виплат і елементів заборгованості (включаючи пеню за прострочення).

- Звіт за простроченими позиками - звіт призначений для аналізу прострочених позик в розрізі строків давності, елементів заборгованості і позичальників.

Крім всіх перерахованих вище можливостей, в прикладному рішенні «1С-Рейтинг: мікрокредітной організація» є можливість створення довільних друкованих форм, створення довільних шаблонів анкет для проведення анкетування клієнтів, а також передбачено відображення даних в бухгалтерському обліку типової конфігурації «Бухгалтерія для Казахстану» редакції 2.0 на платформі «1С: Підприємство 8».

В рамках даної статті були наведені лише деякі основні можливості конфігурації «1С-Рейтинг: мікрокредітной організація». Окремі механізми будуть детально описані в наступних статтях.

Бажаємо Вам успіхів у роботі!

Не допускається передрук і інше повне або часткове відтворення і розмноження матеріалів сайту / статей (а так само їх копіювання на інших ресурсах інтернету).