Тазеева А.М., Крамін Т.В.

Казанський інноваційний університет імені В.Г. Тімірясова (ІУЕП)

Tazeeva AM, Kramin TV

Kazan Innovation University named after VG Timiryasova (IUEP)

Анотація: В статті розглянуті питання, функціонування і застосування системи дистанційного банківського обслуговування. Описано різні види віддалених каналів банківського обслуговування. Представлена характеристика мобільного банкінгу, телефонного банкінгу та інтернет-банкінгу, ПК-банкінгу та банківського обслуговування через банкомати та пристрої самообслуговування. Виявлено позитивні та негативні сторони ДБО, а також визначено подальші шляхи розвитку віддаленого банківського обслуговування.

Abstract: The article deals with the issues of functioning and use of e -banking system. Various types of remote banking service channels. The characteristics of mobile banking, telephone banking and Internet banking, PC banking and banking through ATMs and self-service devices. The positive and negative aspects of DBS and identified further ways of development of remote banking services.

Ключові слова: банк; клієнт; телефонний банкінг; інтернет банкінг; мобільний банкінг; банківські операції

Keywords: bank; client; telephone banking; Internet banking; mobile banking; Bank operations

Затребуваність і активність впровадження і використання електронних послуг і віддалених каналів обслуговування в Росії швидко зростає, так як в даний час люди не уявляє собі життя без Інтернету і комп'ютерів, а стільниковий телефон став предметом першої необхідності. Тому основним напрямком розвитку сучасної банківської сфери є впровадження і розвиток систем дистанційного банківського обслуговування. Останнім часом кількість банківських клієнтів, які цікавляться і переходять до застосування віддалених послуг, зростає досить швидкими темпами. Обумовлений цей процес, в першу чергу, тими перевагами, які надають користувачам технології дистанційного обслуговування. Дана система є вигідною і зручною формою взаємодії, як для банку, так і для його клієнта.

Дистанційне банківське обслуговування (ДБО) - це система, яка надає клієнтам можливість здійснювати банківські операції з використанням різних засобів телекомунікації, без безпосереднього візиту в офіси банку.

Досить часто використовується також термін «home banking», який визначається як здійснення банківських операцій на дому, самостійна форма надання банківських послуг населенню, заснованих на використанні електронної техніки. Однак поняття «дистанційне банківське обслуговування» дещо ширше і включає в себе обслуговування як фізичних, так і юридичних осіб, причому не тільки «на дому», а й в будь-якому віддаленому від банківського офісу місці, де є відповідний канал зв'язку.

Систему дистанційного банківського обслуговування доцільно класифікувати за типами інформаційних систем (програмно-апаратних засобів), які застосовуються для реалізації банківських операцій:

- ПК-банкінг (PC-banking) (до даного типу можуть бути віднесені системи «клієнт-банк») - це вид віддаленого банківського обслуговування, який здійснюється за допомогою персонального комп'ютера (ПК). Але сюди відносяться не всі дистанційні банківські послуги, які Применяються за допомогою комп'ютера, а тільки такі, при яких на персональний комп'ютер клієнта встановлюється спеціальне програмне забезпечення, завдяки якому і здійснюється взаємодія клієнта з банком;

- інтернет-банкінг (Internet-banking) - це вид віддаленого обслуговування, який допомагає здійснювати різні банківські операції через мережу Інтернет. Важливою перевагою даного виду системи ДБО є цілодобовий доступ до нього з будь-якого пристрою, що має доступ до мережі Інтернет.

За результатами дослідження e-Finance User Index 2015 аналітичного агентства Markswebb Rank & Report виявлено [1], що на 2015 р Росії 23,3 млн осіб користуються інтернет-банкінгом - це 66% всіх активних інтернет-користувачів у віці від 18 до 64 років, які проживають в російських містах з населенням від 100 тисяч жителів (рис.1), а також складено рейтинг ефективності інтернет-банкінгів російських банків (табл. 1).

Малюнок 1. Частки користувачів інтернет-банкінгом по містах Росії, в%

* Показники, відображені на даній діаграмі, наведені згідно з сайтом «Аналітичне агентство Markswebb Rank & Report»

Як видно з рис.1, найбільшу популярність інтернет-банкінг має в Москві, так як 63% московських інтернет-користувачів мають доступ хоча б до одного інтернет-банку. У міру зменшення розміру міста проникнення інтернет-банкінгу скорочується, проте різниця між великими і малими містами не настільки істотна.

Таблиця 1

Рейтинг ефективності інтернет-банкінгів російський банків

позиція

в рейтингуІнтернет-банкінгОценка1

1 Тінькофф Банк 76 (4) 2 Промсвязьбанк 68,5 (3,8) 3 Альфа-Банк 66,1 (3,8) 4 Сбербанк Росії 65,2 (3,9) 5 Банк Русский Стандарт 63,5 (3,6) 6 Зв'язковий Банк 60 (3,8) 7 Банк Уралсиб 58,5 (3,8) 8 Банк Відкриття 55,7 (3,4) 9 Банк Авангард 54,9 (2,7) 10 МТС Банк 53,5 (3,2)

1оценка ефективності Інтернет-банкінгу за шкалою від 0 до 100 балів. У дужках наведено оцінку зручності користування за шкалою від 1 до 5 балів.

* Інформація, відображена в цій таблиці, вказана відповідно до сайтом «Аналітичне агентство Markswebb Rank & Report»

Найбільш ефективними з точки зору наявності функцій і зручності інтерфейсів були визнані Інтернет-банкінг Тінькофф Банку, Промсвязьбанка, Альфа-Банку, Ощадбанку і Банку Російський Стандарт. Вони пропонують своїм користувачам великі можливості оплати різноманітних послуг, внутрішньобанківських та позабанківських перекладів, відкриття вкладів та інших банківських продуктів онлайн, можливості для контролю за особистими витратами і зручний інтерфейс для здійснення повторюваних операцій.

- Мобільний банкінг (mobile-banking) - це вид віддаленого банківського обслуговування, завдяки якому управління банківськими рахунками здійснюється за допомогою планшетного ПК, смартфона або звичайного телефону. Як правило, для цього на мобільний пристрій потрібно встановити спеціальний додаток або програму, яка дозволить використовувати даний вид дистанційного банківського обслуговування.

За результатами дослідження Mobile Banking Rank 2015 аналітичного агентства Markswebb Rank & Report виявлено [1], що на 2015 рік у Росії 48% (17 млн) інтернет-користувачів у віці від 18 до 64 років, що живуть в містах з населенням від 100 тисяч чоловік , використовують мобільний банкінг, а також складено рейтинг ефективності (табл.2) мобільних банкінгів для операційних систем IOS і Android російських банків.

Таблиця 2

Рейтинг ефективності мобільних банкінгів для iPhone і для Android російських банків

позиція

в рейтингуМобільний банк для операційної системи IOSОценка2Мобільний банк для операційної системи AndroidОценка2

1 Тінькофф Банк 73,4 Тінькофф Банк 70,8 2 Промсвязьбанк 60,8 Уралсиб 60,2 3 Сбербанк 60,4 Зв'язковий Банк 59,8 4 Уралсиб 60, 2 Сбербанк 59 5 Зв'язковий Банк 59,8 Промсвязьбанк 58,5 6 ВТБ24 58,9 МДМ Банк 58,1 7 Авангард 58,3 Альфа-Банк 57,9 8 МДМ Банк 58,1 ВТБ24 57 9 Альфа-Банк 56,6 Авангард 57 10 Райффайзенбанк 55,8 Райффайзенбанк 55,8

2Ітоговая оцінка ефективності мобільного банку за шкалою від 0 до 100 балів.

* Інформація, відображена в цій таблиці, вказана відповідно до сайтом «Аналітичне агентство Markswebb Rank & Report»

Найбільш ефективними мобільними банками з точки зору наявності функцій і зручності інтерфейсів для операційних систем IOS і Android були визнані мобільні додатки Тінькофф Банку, Промсвязьбанка, Ощадбанку, Банку Уралсиб і Банку Зв'язковий.

- Телефонний банкінг (phone-banking) (іноді застосовується поняття «телебанкінг») - вид віддаленого банківського обслуговування, при якому клієнт отримує банківські послуги за допомогою використання можливостей телефонів. Застосовуючи систему телебанкінгу, клієнт може отримувати інформаційні послуги від банку і управляти коштами на своїх власних рахунках;

- Обслуговування з використанням банкоматів (ATM-banking) і пристроїв банківського самообслуговування. Даний вид системи ДБО відрізняється від інших дистанційних послуг тим, що в цьому випадку клієнт певним чином залежить від місця розташування конкретного терміналу або банкомату і для здійснення банківських операцій повинен відвідати те місце, де розташовано даний пристрій. Безумовною перевагою перед іншими видами віддаленого обслуговування є можливість для клієнта працювати з готівкою.

Через своїх важливих переваг, як для банку, так і для клієнта різні системи ДБО знайшли вираз в сучасному житті і постійно розвиваються

До головних переваг віддаленого банківського обслуговування для клієнтів банків можна віднести:

- Зручне використання, тобто можливість скористатися банківськими послугами в будь-якому місці і в будь-який час;

- Оперативна оплата, тобто оплата будь-яких банківських послуг відбувається з досить високою швидкістю, іноді миттєво;

- Доступність, так як вартість застосування послуг віддаленого банківського обслуговування мала, часто банки надають послуги ДБО безкоштовно;

- Вигідність, тобто можливість виконання віддалених банківських операцій за більш вигідними тарифами, ніж при обслуговуванні клієнтів в офісах банку;

- Різноманітність послуг, так як багато банків підтримують і розвивають різні види і канали дистанційного обслуговування.

Застосування послуг віддаленого банківського обслуговування дає можливість клієнту здійснювати необхідні банківські операції в зручному для нього форматі і місці, без будь-яких додаткових грошових і часових витрат, так як для їх використання не потрібно приходити в офіс банку, витрачати час на дорогу і на тривалі очікування в чергах.

Впроваджуючи систему дистанційного обслуговування, банк так само, як і його клієнти, отримує важливі переваги.

- Фінансова вигода завдяки зменшенню вартості обслуговування клієнтів, так як витрати на надання послуг клієнту в офісах банку набагато вище, ніж при віддаленому обслуговуванні. Безумовно, банк витрачає чимало коштів на впровадження даної системи, але ці витрати окупаються через деякий час. Період окупності витрат зменшується, якщо банк залучає до використання системи ДБО велику кількість клієнтів.

- Віддалене обслуговування, до якого належить і такий вид, як обслуговування клієнтів за допомогою терміналів і пристроїв самообслуговування, набагато ефективніше, ніж обслуговування у відділеннях банку, так як банки не в силах обслужити в своїх офісах величезне число клієнтів. Пропускна здатність обслуговування збільшується, так як час на взаємодію з клієнтом зменшується.

- Банк має можливість залучати клієнтів, незважаючи на їх географічне розташування. Банк отримує можливість працювати з новими клієнтами, яких банк не обслуговував до впровадження системи ДБО.

- Підвищується швидкість і якість обслуговування клієнтів банку.

- Збільшується точність здійснених банківських операцій і кількість можливих помилок стає менше, знижуються операційні ризики банку.

- Для банку стає можливим вирішення важливих додаткових завдань, наприклад, надання клієнту інформації про нові банківські послуги чи повідомити клієнту про вчинення необхідних дій.

- Збільшується конкурентоспроможність банку.

Грамотно впроваджуючи і розвиваючи дистанційне обслуговування, банк підвищує ефективність своєї діяльності і розширює свої можливості за рахунок продажу банківських продуктів та залучення великої кількості клієнтів.

Але поряд з численними перевагами застосування дистанційного банківського обслуговування не позбавлене і недоліків.

Недоліки системи віддаленого обслуговування для комерційних банків:

- Великі витрати на придбання або створення системи віддаленого обслуговування клієнтів, її впровадження і навчання співробітників;

- Витрати на обслуговування системи, в тому числі і каналів зв'язку з високою пропускною спроможністю при обслуговуванні великої кількості клієнтів;

- Щоб витрати на впровадження системи ДБО окупилися, банку необхідно залучати в віддалені канали обслуговування велике число клієнтів;

- Наявність високих ризиків хакерських і шахрайських атак на систему ДБО;

- Наявність ризиків, пов'язаних з помилками в плануванні витрат на впровадження і обслуговування системи віддаленого банківського обслуговування.

Недоліки системи дистанційного банківського обслуговування для клієнтів:

- Необхідність наявності спеціального пристрою для застосування системи віддаленого банківського обслуговування (комп'ютер, телефон, планшет і т.д.), яке досить часто є дорогим;

- Необхідність забезпечення доступу до каналів зв'язку (мережа Інтернет і ін.), Придбання і застосування яких також пов'язане з певними грошовими витратами;

- Неминучість витрат, які пов'язані з використанням системи віддаленого банківського обслуговування;

- Необхідне володіння достатнім рівнем фінансової грамотності та бути впевненим користувачем комп'ютера або інших пристроїв, щоб успішно застосовувати системи дистанційного банківського обслуговування;

- Наявність ризиків, пов'язані з безпекою здійснення банківських операцій в системі ДБО. Наявність хакерських і шахрайських атак.

У сучасному світі більше половини всіх злочинів в банківській сфері доводиться на хакерські атаки і шахрайство в сфері ДБО. Банк, впроваджуючи і пропонуючи системи віддаленого обслуговування для клієнтів, призводить до того, що створює умови, які допомагаю шахраям виконувати передачу викрадених грошових коштів, і обчислити їх в таких умовах стає набагато важче.

Крім великого числа шахрайських дій і хакерських атак на системи ДБО, банки знаходяться під тиском законодавства. Сенс Федерального закону № 161-ФЗ «Про національну платіжній системі» полягає в тому, що при будь-яких випадках крадіжки грошових коштів з рахунку клієнта, банк зобов'язаний відшкодувати всю викрадену суму. Внаслідок введення даного закону збільшилася кількість позовів про повернення коштів з боку клієнтів банку, які постраждали від шахрайських операцій в системах віддаленого банківського обслуговування [3].

Однією з головних проблем дистанційного банківського обслуговування є відсутність спеціального законодавства, що регулює дану діяльність. Питання, які виникають при дистанційному банківському обслуговуванні, і вимагають правого врегулювання, стосуються загальних засад організації та функціонування платіжних систем. В даний час законодавчі акти розрізнені. Найбільш важливим є Федеральний закон від 10.01.2002 № 1-ФЗ «Про електронний цифровий підпис» [6], також прийнято низку підзаконних нормативних актів, таких як Вказівка Банку Росії від 31.03.2008 №36-Т «Про рекомендації по організації управління ризиками , що виникають при здійсненні кредитними організаціями операцій із застосуванням систем інтернет-банкінгу »[5]; Вказівка Банку Росії від 01.03.2004 №1390-У «Про порядок інформування кредитними організаціями Центрального банку Російської Федерації про використання у своїй діяльності інтернет-технологій» [4] та ін.

Однак потрібна розробка особливої системи регулювання віддаленого банківського обслуговування, так як до відносин, що виникають в ДБО, положення Цивільного кодексу Російської Федерації застосовні в обмеженій мірі. Для розвитку національної платіжної системи важливе значення має правове забезпечення платіжних інновацій, поява яких викликано технологічним розвитком (електронні гроші, інтернет-платежі, мобільні платежі), а також загальних умов для всебічного застосування електронних засобів платежу та електронної обробки платіжної інформації.

Але незважаючи на всі недоліки, банки прагнуть активно розвивати можливості вже впроваджених ними систем віддаленого обслуговування за рахунок максимального розширення списку компаній, на користь яких можна здійснити платежі. Одне з головних умов цього є те, щоб клієнт почав користуватися новими можливостями, тобто забезпечити клієнту максимальні зручності при здійсненні різних банківських операцій за допомогою системи дінстанціонного обслуговування. Для цього поліпшується і спрощується інтерфейс системи віддаленого обслуговування, додаються шаблони для кожного виду платежу.

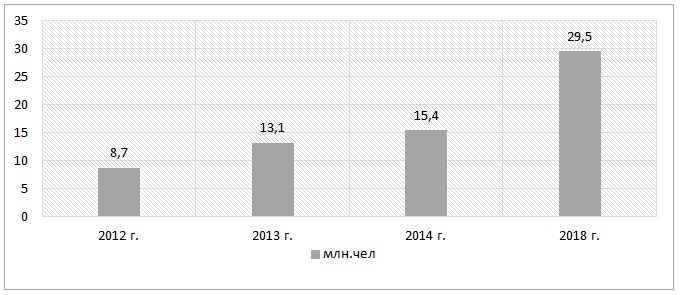

Аналітики прогнозують найближчим часом все більше зростання інтересу до використання інтернет-банкінгів (рис.2). Системи інтернет-банкінгу вже зараз дозволяють управляти власними рахунками, кредитами, здійснювати будь-які платежі з будь-якого пристрою, що має доступ до мережі Інтернет.

Малюнок 2. Динаміка і прогноз кількості користувачів інтернет-банкінгом на 2012-2018 рр, млн. Чол.

З рис.2 видно, що високі темпи зростання користувачів інтернет-банкінгу збережуться, і до 2018 р число пользоватлей інтернет-банкінгом складе приблизно 29,5 млн.чол.

Слід також очікувати, що протягом найближчих років послуги системи віддаленого обслуговування будуть підлаштовуватися під клієнтів, стануть ще більш популярними, і банки будуть активніше застосовувати нові канали продажу своїх послуг, а почастішали випадки шахрайства і хакерських атак в сфері дистанційного банківського обслуговування дозволяють робити припущення, что одним из направлений развития системы ДБО будет совершенствование средств безопасности, используемых в системах дистанционного банковского обслуживания.

В цілому, розвиток дистанційного банківського обслуговування до 2020 р визначають наступні тенденції:

- демографічні зміни, включаючи збільшення числа молодих споживачів на ринку і зростання мобільності;

- більш активна роль уряду в регулюванні фінансового сектора, організації систем соціальних гарантій і забезпечення або заохочення поширення дешевих банківських рахунків і фінансової інфраструктури;

- розвиток злочинності, пов'язаної з готівкою, буде сприяти розвитку електронних платежів і випробуванню системи управління ризиками для постачальників фінансових послуг, тому що електронна злочинність також розвивається;

- доступ в Інтернет за допомогою мобільних телефонів зменшить вартість фінансових операцій і дозволить новим гравцям запропонувати фінансові послуги [7].

бібліографічній список

1. Аналітичне агентство Markswebb Rank & Report: [сайт]. URL http://markswebb.ru/ (дата звернення 5.11.2015)

2. Дистанційне банківське обслуговування / кол.авторов. - М .: КНОРУС: ЦІПСіР, 2010. - 328с.

3. Про національну платіжну систему [Електронний ресурс]: Федеральний закон від 27 червня 2011 N 161-ФЗ (ред. Від 29.12.2014) - Доступ з СПС «КонсультантПлюс».

4. Про порядок інформування кредитними організаціями Центрального банку Російської Федерації про використання у своїй діяльності інтернет-технологій [Електронний ресурс]: Вказівка Банку Росії від 1 березня 2004 р №1390-У - Доступ з СПС «КонсультантПлюс».

5. Про рекомендації по організації управління ризиками, що виникають при здійсненні кредитними організаціями операцій із застосуванням систем інтернет-банкінгу [Електронний ресурс]: Вказівка Банку Росії від 31 березня 2008 г. №36-Т - Доступ з СПС «КонсультантПлюс».

6. Про електронний цифровий підпис [Електронний ресурс]: Федеральний закон від 10 січня 2002 № 1-ФЗ (ред. Від 29.12.2014) - Доступ з СПС «КонсультантПлюс».

7. Правове регулювання банківських агентів: чинне законодавство та рекомендації на майбутнє. М .: Інститут фінансових технологій, 2011. - 122с.